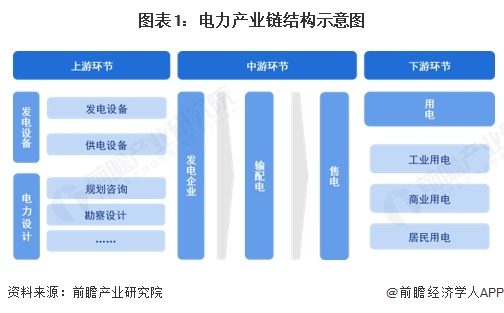

电力产业上游主要为电力系统中的发电环节,由发电设备、电力设计以及发电企业构成;中游则是输配电以及售电,由“两网”和各大售电公司等组成;下游则是用户,用于各个应用场景和行业,包括工业用电、商业用电、居民用电等。

目前,电力上游电力设备环节的代表性企业由中国西电、许继电气、东方电缆等,电力设计环节的代表性企业有中国电建集团、中国能源建设集团、电力工程顾问集团等;中游发电的代表性企业有华能国际、国家电投、国投电力、华润电力、中国大唐、国家能源集团、中国华电等,输配电主要由国家电网、南方电网、蒙西电网进行,售电环节的代表性企业包括国家电网、华能国际等。

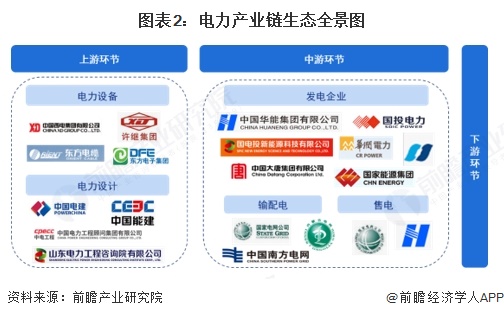

我国发电行业的“五大六小”是行业内的主要力量,他们都是国资委直管的央国企。具体来看,五大发电集团指:华能集团、国家能源、中国华电、中国大唐、国家电投;六小豪门分别为国投电力、中广核、三峡集团、华润电力、中国节能、中核集团。

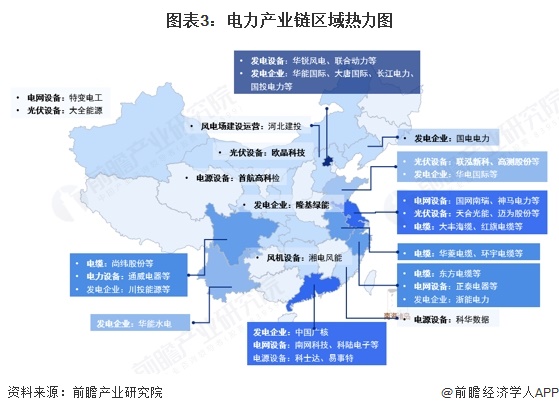

目前中国电力产业链布局广泛,产业链各环节企业基本在全国各省市自治区均有布局。目前广东省、北京市和江苏省等地电力行业产业链上市企业数量较多,布局较为广泛,区域内存在如华能国际、大唐国际、长江电力、国投电力、中国广核、国网南瑞等实力强劲的电力行业上市企业。

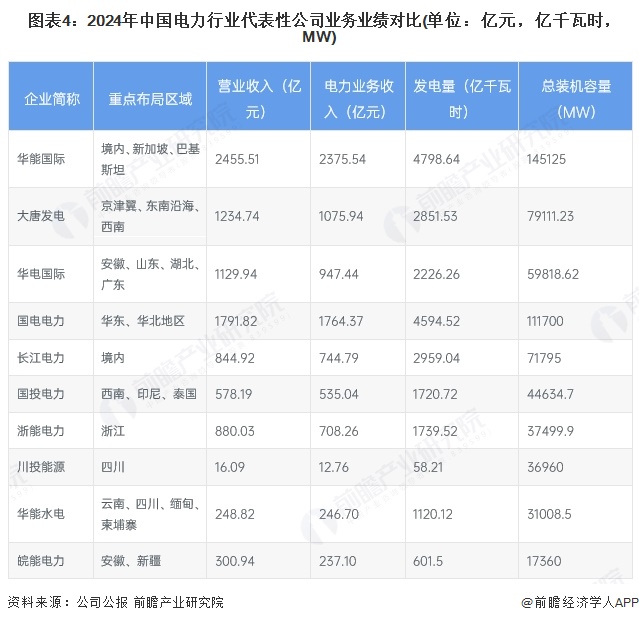

在区域布局方面,华能国际、国投电力、华能水电等企业布局较为广泛,涉及境内和境外市场。2024年营业收入、电力业务收入、发电量、总装机容Kaiyun平台 开云体育官方入口量最大的均为华能国际,4项指标分别达到2455.51亿元、2375.54亿元、4798.64亿千瓦时、145125MW。

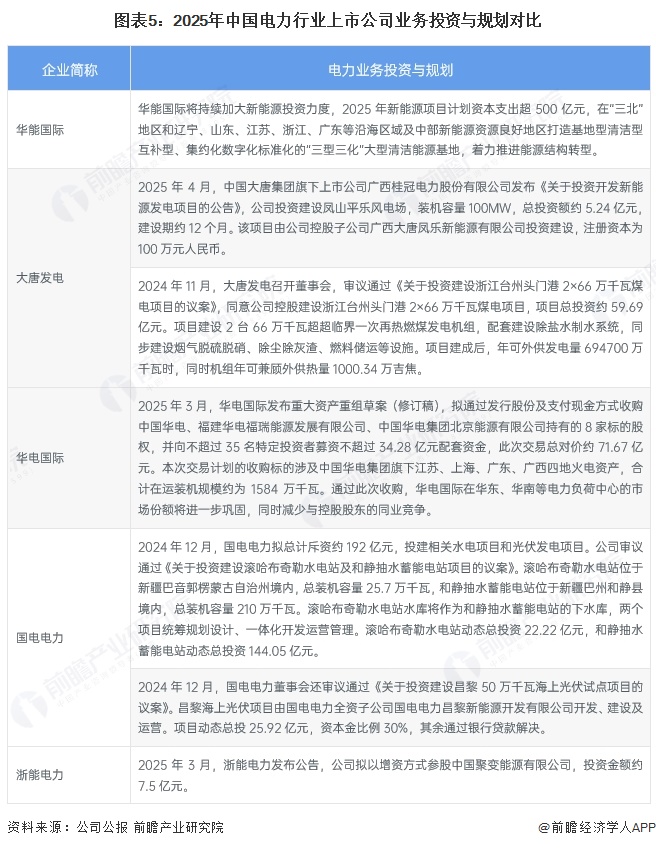

从2025年各企业最新投资布局来看,我国电力企业未来将加速向新能源转型,华能国际等加大新能源投资,建设大型清洁能源基地;大唐发电等在发展新能源的同时推进传统能源清洁高效利用;华电国际通过重组整合优化布局;国电电力注重水电与新能源融合开发;浙能电力探索聚变Kaiyun平台 开云体育官方入口能源等前沿技术。整体呈现出加大新能源投入、推动传统能源升级、强化资源整合协同、探索新技术等多维度发展趋势,助力能源结构清洁低碳转型与行业高质量发展。

更多本行业研究分析详见前瞻产业研究院《中国电力行业市场前瞻与投资战略规划分析报告》

证券之星估值分析提示许继电气盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示皖能电力盈利能力较差,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示国华盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国广核盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华润电力盈利能力一般,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

证券之星估值分析提示大唐发电盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中广核电力盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国电力盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

微信二维码

微信二维码